NB-IoT和LoRa占83%份额,低功耗卫星物联网成破局者|2021年低功耗广域市场深度解析

作者:赵小飞

物联网智库 原创

转载请注明来源和出处

导 读 物联网研究机构IoT Analytics发布的报告显示,虽然物联网市场受新冠疫情和芯片缺货的双重不利影响,但LPWAN仍然保持强劲增长。

从2016年起,低功耗广域网络(LPWAN)一直就是物联网产业中的一个热点。近日,物联网研究机构IoT Analytics发布的报告显示,虽然物联网市场受新冠疫情和芯片缺货的双重不利影响,但LPWAN仍然保持强劲增长。

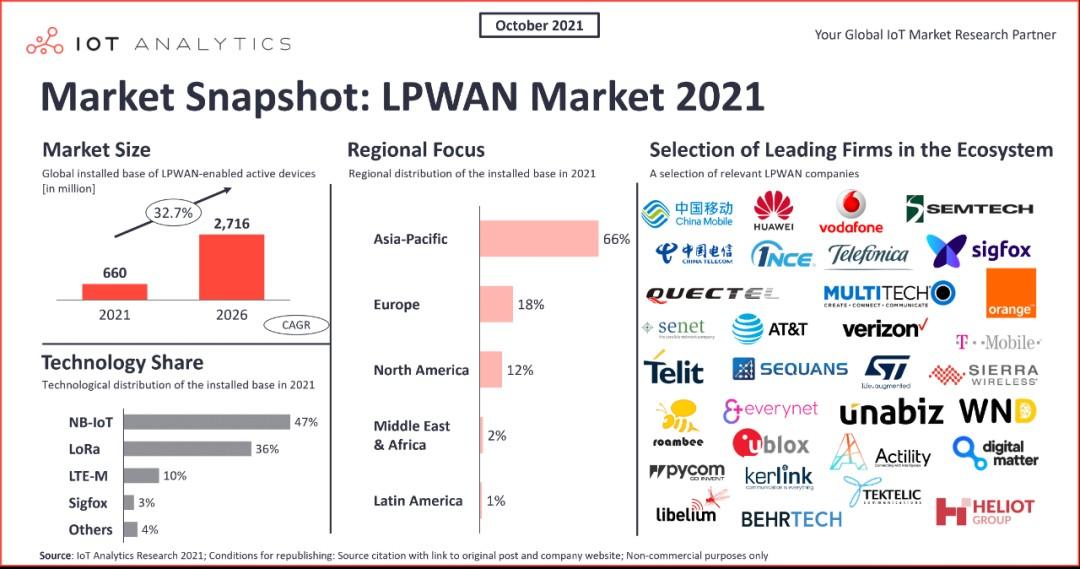

根据IoT Analytics的监测,在第二季度和第三季度多国因为疫情隔离的情况下,2020年支持LPWAN的设备激活数依然达到4.5亿台,同比增速为62%,尤其是在疫情防控和供应链可视化发挥重要作用的物联网应用增长迅速;预计2021年这一数字为6.6亿,同比增长47%,5年后LPWAN连接数预计达到27亿。

过去一年多时间,全球LPWAN领域发生了一些新的变化,IoT Analytics对其进行了总结。笔者结合国内的实际,以及与国内相关领域企业的交流,综合IoT Analytics的观点,从5个方面进行分析。

第一,“2+2”格局进一步稳固,占据96%以上份额

过去几年,经过众多技术的百家争鸣,LPWAN领域最终有4类技术杀出重围,分别为NB-IoT、LoRa、LTE-M (eMTC)和Sigfox。根据IoT Analytics的监测数据,采用这4类技术的节点数占所有LPWAN节点的份额超过96%。

具体而言,NB-IoT以47%的份额领先;其次是LoRa,市场份额为36%;LTE-M为10%,Sigfox为3%。因此,这一格局基本上可以用“2+2”来形容,其中NB-IoT和LoRa具有明显领先优势,占据83%的份额;LTE-M和Sigfox占据小额市场份额,剩余的技术非常分散,市场份额微不足道。

2020年年初,IoT Analytics监测数据显示,2019年这4类技术所占市场份额为92%,2年后这一份额提升了2个百分点。不仅仅集中度提升了,结构也发生了明显变化,NB-IoT跃升为LPWAN领域连接规模最大的技术。

今年9月份,IoT Analytics监测的2021年前半年的数据显示,NB-IoT和LTE-M的连接总数占LPWAN连接总数的54%,首次超过非授权频谱技术,其中一个关键因素是2021年前6个月,NB-IoT连接数实现了75%的高速增长,仅仅NB-IoT连接数就占据LPWAN连接数44%的份额。而由于NB-IoT继续高速增长,预计到2021年底其市场份额达到47%。

LPWAN最终形成“2+2”格局,其背后是生态系统经营发挥作用的结果。这4类技术尤其是前2类,拥有丰富的生态系统成员,得到大量领先企业支持,既有主流运营商,又有设备商巨头,使得客户选择范围更广。

IoT Analytics预计,未来五年,NB-IoT和LoRa将继续主导LPWAN市场,LTE-M和Sigfox分别位居第三和第四位,而且这2类技术不可能超越NB-IoT和LoRa。其他LPWAN技术,如Weightless和RPMA等将继续存在。近年来也不乏大量新进入者,其开发的新技术对于某些垂直应用来说,可以作为主流技术的替代方案,但它们似乎不会在未来几年威胁到市场领导者。

第二,中国市场规模依然最大,但全球市场正在发生一些变化

毋庸置疑,中国市场上的LPWAN连接数依然占据全球大多数份额。而国内对于数字经济的高度关注重视,也在不断驱动物联网规模的快速扩大。国家“十四五”规划纲要中,将“加快数字化发展,建设数字中国”单独成篇,并提出“推动物联网全面发展,打造支持固移融合、宽窄结合的物联接入能力”,这些政策保障了未来5年中国物联网市场应用保持全球领先。

就LPWAN来说,中国的很多行业数字化工作比其他国家更加广泛地采用LPWAN,过去几年,中国已经成为LPWAN市场中最大的应用者,拥有的NB-IoT和LoRa连接节点最多。根据IoT Analytics的最新预测,2020年,中国的LPWAN连接数占全球总数的80%,到2021年底依然能达到76%。

然而,国际形势的变化,使得LPWAN技术的全球应用也发生了微妙变化。一方面,虽然NB-IoT得到全球主流运营商的认可,但仍有大量海外运营商选择部署LTE-M网络;另一方面,由于NB-IoT不断成熟和成本降低,非授权频谱LPWAN技术在中国的市场开始放缓。

例如,IoT Analytics注意到,Semtech在2021年的一次财报电话会议中表示,尽管其目前与LoRa相关的收入中有近50%来自中国,但未来市场可能会发生一些变化,21%的潜在收入来自中国,而70%来自欧洲和美洲。

第三,智能表计依然是LPWAN最大应用场景,而疫情使其渗透率进一步提升

水表、燃气表等智能表计是LPWAN市场中最早、也是迄今为止最大的应用场景,在中国和全球都不例外。IoT Analytics列举了过去的两年中已经启动或完成了几个LPWAN连接的大型智能表计项目:

在欧洲,意大利、瑞典、立陶宛和荷兰等国家分别安装了超过100万或更多通过NB-IoT或LTE-M连接的电表和煤气表。

法国Birdz公司是威立雅集团旗下的供水网络数字化管理解决方案供应商,除了已经投入使用的300万个智能水表外,该公司将在未来十年内连接法国各地300万个LoRa智能水表。

2020年中国电信宣称已有超过2000万个智能水表和超过2500万个燃气表连接到其全国性的NB-IoT网络中。近期,中国电信更新了NB-IoT数据,智能燃气表连接规模超过4200万,智能水务连接规模超过3200万,两项均位居全球第一。

在沙特阿拉伯,一个超过500万规模的NB-IoT智能电表项目正在进行中。

在日本,NICIGAS通过Sigfox技术已经完成了对85万个燃气表的改造。

2020年期间,各大物联网供应商称,各类与抗击疫情相关的物联网应用需求实现激增,尤其是涉及控制病毒传播措施和提供供应链可视化的应用,前者如消毒、清洁管理,后者如食品医疗冷链监控。举例来说,NB-IoT门磁就在疫情中发挥了重大作用,助力隔离场所自动化管理,多家NB-IoT门磁厂商一直处于供不应求或卖断货的状态。

虽然智能表计是LPWAN最大的市场,但近年来国内外厂商也在努力开拓新的领域。从国内市场来看,除了水表、燃气表外,消防、白电、追踪器等领域也是进一步拓展的方向。

第四,从长远来看,低功耗卫星物联网连接可能会改变游戏规则

在过去的几年里,多家新的卫星初创公司已经宣布推出基于卫星的新型物联网通信系统,这些系统有望大大降低传统卫星系统的成本和能耗。这些卫星通信系统要么利用新的物联网空口协议,要么利用现有的LPWAN技术,如LoRa或NB-IoT,为全球各地的物联网设备和在轨卫星之间提供直接通信,可以被视为低功耗广域网市场的一部分。

虽然大多数供应商仍处于早期市场阶段,很多还处于技术试验和卫星发射阶段,但少数供应商已经推出了商业解决方案。当然,这些方案通常仅限于特定客户或特定地理区域,例如Astrocast、Myriota和Swarm Technologies(后被SpaceX收购)。

IoT Analytics认为,低功耗卫星物联网技术还未得到验证,因此该连接市场将需要几年时间才能启动。另外,大多数供应商都在推出自己的专有解决方案,而不是就特定标准达成一致。但是,这些方案已经实现了传统卫星解决方案成本大幅下降,能够低成本实现无处不在的网络覆盖的承诺,后续在本世纪20年代或30年代下半叶会成为一股重要的市场力量。

当然,在笔者看来,卫星物联网不会成为地面LPWAN的替代者,而是和地面LPWAN更好的融合,以其无处不在的覆盖补充地面网络的不足和断点。目前,5G相关标准演进以及6G标准研究中,都将空天地一体化网络融合作为重点研究方向,可见卫星物联网在长远来看也将成为物联网的主力之一。

第五,2G/3G迁移转网带来机遇,但并非按期望的路径进展

2G/3G迁移转网给LPWAN带来新的机遇,毕竟此前用户没有选择,而现在有更合适的物联网网络。全球多家运营商已启动了2G/3G退网计划,尤其是3G网络退网速度更快。在中国,2020年5月工信部发布的25号文,开启了2G/3G迁移转网的序幕,随后运营商快速跟进,如中国移动明确2020年底不再发展2G物联网用户。

然而,2G/3G退网并未带来预期中LPWAN的快速承接,在很多地区,这种迁移速度慢于预期。

一方面,由于2G网络“根深蒂固”,提供了近30年服务,还在承载着很多语音用户和物联网用户,如中国移动目前拥有超过9亿的物联网连接数,其中超过半数由2G网络承载,物联网设备生命周期很长,在这种情况下,2G只能缓慢退出。部分海外运营商预计2G网络将继续服务多年,有些甚至预计2030年才能退出服务。另一方面,LTE Cat.1近两年快速崛起,借助广泛的4G网络以及低成本的优势,承接了大量2G/3G退服的物联网连接,在一定程度上间接对LPWAN形成替代。

即将过去的2021年,LTE Cat.1的关注度已远远超过NB-IoT,成为蜂窝物联网增长的主要力量。

当然,LPWAN一直保持着两位数的增速,依然是物联网市场最值得关注的领域之一,作为目前最简单、最低成本的广域物联网方案,正在为大量行业带来数字化机会。这个市场不乏创新者,也不会形成赢家通吃的格局。虽然NB-IoT进一步巩固其领先地位,但LoRa、Sigfox等非授权频谱技术也在展示其对市场需求的快速反应和服务客户的能力,共同推动物联网市场的繁荣。

“2021 中国AIoT产业年会”重磅来袭!

12月9日 深圳机场凯悦酒店

本篇文章来源于微信公众号: 物联网智库

小猿/猿辅导 |

iFlytek/科大讯飞 |

大上科技/Dasung |

BOOX/文石 |

PocketBook |

Bigme/大我 |

作业帮/喵喵机 |

Supernote/超级笔记 |

Havon/汉王科技 |

Obook/国文 |

iReader/掌阅 |

小米旗舰店 |

Maxhub |

得到阅读器 |

evernote/印象笔记 |

Moan/墨案 |

秒秒测 |

深度测评:小猿智能练习本S1,到底值不值得买?

3.1寸触控墨水屏,喵喵智能学习卡Q1体验,九种语言+全科辅助

得到阅读器F7体验 硬件与内容皆是大满贯!

孩子口袋里的全科老师,喵喵机智能学习卡Q1评测-点击文章可购买

跃居第一:华为 MatePad Paper 成 Q3 季度中国市场最火电子书

实用的办公好物,汉王N10手写电纸本更值得推荐

年轻人的第一台生产力利器—科大讯飞智能办公本 Air 体验

大屏大容量,看得就是爽:小米7.8英寸墨水屏多看电纸书特点。

联想YOGA Paper 墨水屏电子书开启预售:10.3英寸大屏2699元

海信A7经典版 6.7寸墨水屏手机阅读器秒杀价1299元,快上车!

阅读手机A9,碎片化阅读时代的读书新姿势

阿尔法蛋听说宝 3.7寸墨水屏双语复读机英语学习机听力宝磨耳朵学习神器随身听

科大讯飞(iFLYTEK) 智能办公本X2 10.3英寸电纸书墨水屏平板电子书阅读器笔记本电子阅读器

华为墨水平板典藏版发布:搭载元太10.3吋墨水屏,支持LTE连接,售价4999元