从冷门到产业新蓝海,驱动IC设计厂商迎电子纸新商机

随着电子纸产业链的井喷式爆发,带动了其核心产业链中的驱动IC板块的蓬勃发展,电子纸的应用的未来,除了彩色及触控技术之外,也逐渐趋于多元,也将带来更多技术整合需求。

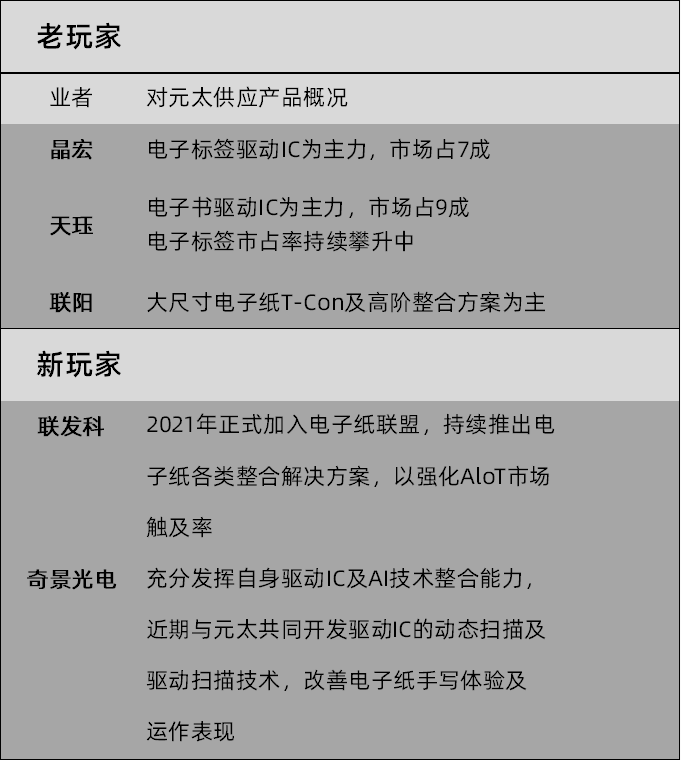

电子纸近几年因为环保及防疫两大原因,成为热门的市场新星,龙头大厂元太更是看准电子标签(ESL)在各大市场的巨大发展潜力,决定大幅扩充产能,并组建产业联盟,希望长期巩固业界的领先地位。而在这艘电子纸热潮的大船上,有几家中国台湾的驱动IC从业者早早就已经是船员之一,并与元太有非常深厚的合作基础,包括ESL驱动IC的龙头晶宏以及在电子书具有高额市占率的天钰等,都迎来这波商机。

主要驱动IC玩家(图源:势银光链整理)

从不被看好到翻身,驱动IC从业者积极布局电子纸技术

早在数年前,电子纸这项技术就以电子书阅读器的形式进入市场,不少中国台湾IC设计从业者都跟着元太一起进入这块领域,合作时间普遍有7~8年之久,从最早最简单的黑白驱动IC,到后来画质逐渐提升、加入触控功能甚至到现在的彩色产品,中国台湾IC设计从业者可以说是无役不与,造就晶宏、天钰分别在ESL、电子书产品上的优势地位,晶宏在ESL市占率仍维持7成以上,而天钰在电子书市占率更高达9成。

(图源:E Ink)

除了晶宏、天钰长期担当电子纸阅读器驱动IC的主力供应商之外,联阳半导体近年也积极布局大尺寸电子纸T-Con以及探索中小尺寸的整合解决方案。

驱动IC大厂奇景光电充分发挥自身驱动IC及AI技术整合能力,近期与元太共同开发驱动IC的动态扫描及交错扫描技术,改善电子纸手写体验及运作表现。

联发科则在2021年正式加入电子纸联盟,持续推出电子纸各类整合解决方案,以强化AIoT市场触及率。元太如此积极寻求多方合作,可看出持续推动电子纸技术以拓宽市场的雄心,而对中国台湾IC设计从业者来说,电子纸驱动IC这项产品沉潜多年,终于迎来成长契机。

电子纸驱动IC市场之所以如此高度集中,除了过去市场较小、产品类型单一、成长潜力不明确的原因之外,与其他驱动IC相比较低的价格与获利空间,更是让其他IC设计从业者过去对这块市场兴趣不大的关键因素,现在虽然有许多新进中小从业者希望赶上最后一波上船机会,但相关供应链从业者普遍认为,长期合作且出货规模较大的几家厂商,仍会是未来这段时间供货的绝对主力,地位很难被撼动,而包括奇景、联发科等供应高阶技术的从业者,未来在电子纸这块领域能否同样站稳脚步,就要看与元太合作的解决方案是否能在市场得到青睐。

元太科技IC合作伙伴(图源:元太官网)

黑白变彩色,崭新盛世到来

节能减碳与新冠疫情两大因素,是推动电子纸整体需求向上提升的关键,但真正让IC设计从业者从中大举得利,彩色电子纸受到市场热烈欢迎这点功不可没。

(图源:元太官网)

多数从业者坦言,彩色电子纸驱动IC在单价上远胜黑白产品,才让电子纸真正成为可以带来强劲获利成长的应用,从业者也都开始更积极争取彩色产品的订单,以调整相关产品组合,尽可能避开已经陷入价格红海的黑白电子纸驱动IC市场。

彩色电子纸带来的规格提升需求相当多元,从元太在Touch Taiwan 2022展会上展示的新产品,包括针对色彩及翻页表现强化的E Ink Gallery系列,针对视觉舒适度进行强化的E Ink Kaleido系列,以及针对ESL在零售空间的各类吸睛功能进行强化的E Ink Spectra 系列,可以看出彩色电子纸在不同应用及功能需求,都有相当大的发展空间,如T-Con产品在讲求视觉细腻度及变化的产品上就非常重要,而彩色ESL需要更高的芯片整合技术及PMIC规格,来让产品可以提升显示功能,同时维持轻薄短小低功耗的特性。

(图源:元太科技官网)

彩色电子纸的出现,也让电子纸技术受到更多不同应用的关注,越多不同应用的导入,技术的需求就越多元,如户外看板产品需要提供更好的运作稳定性,电子笔记本等需要触控的产品就需要越来越及时的触控反应等。比起出货总规模的增加,相关IC设计从业者指出,功能提升才是获利空间持续向上的关键,也是因为如此,才吸引到越来越多IC设计大厂投入这块应用市场。

元太扩产,IC供应链需跟上脚步

随着采用电子纸的客户越来越多元,元太决定大举扩产4倍,产能会陆续在近一两年内扩充完毕。对相关IC设计从业者来说,这是带动成长的好机会,即便电子纸驱动IC整体市场规模仍不如传统LCD面板驱动IC,但环保减碳需求越来越明确,可以看到在最大宗的电子书及电子标签之外,有越来越多应用都开始考虑进一步采用电子纸技术,若整体需求量和规格在未来几年持续提升,将带来相当可观的营收。

(图源:元太科技官网)

元太的4条新产线有望在2023年完成建设,元太还预留了另外6条新产线的空间,然而相关驱动IC供应链能否跟得上这样的扩产进度,是个大问题。尤其现在多数电子纸驱动IC采用的制程,都是最为吃紧且市场扩产意愿较低的的8英寸晶圆产能,电子纸驱动IC要与许多不同的类比IC产品竞争产能有一定压力,站在元太角度,因为有多个供应商,要取得跟得上自身扩产进度的IC数量还算容易,但对个别从业者来说,要维持甚至增加供货比重,就得尽可能让自己取得比竞争对手更大的产能规模,整个竞争态势便多了一个要素。

2021年电子纸驱动IC就曾面临供货不足的困境,最主要是因为既存的8英寸晶圆产能,几乎都被其他电子产品应用占据,虽然现阶段消费性电子产品的整体需求下滑,8英寸晶圆产能紧绷状况稍缓,但其他物联网(IoT)、车用、工控等应用需求依然强劲,整体来说还是得在吃紧的供给下,争取倍数等级的产能提升,如果元太方面在价格还同时施予压力,对IC设计从业者来说确实会比较辛苦。

需求多元化,技术比拼更激烈

除了规模之外,技术面的挑战与竞争也不容小觑,走入彩色技术现在已经是基本要求,如何配合更多元且不同的需求,整合触控、运算、无线传输等功能,并在最重要的低功耗要求上持续精进,以满足ESL的无电池化趋势,这对于既有驱动IC从业者来说,都是不小的挑战,尤其在联发科或奇景光电这些熟悉整合解决方案的大厂面前,要确保在ESL及电子书以外的广大发展领域,不被大厂逆势上位,维持既有的市场话语权,非常考验相关从业者的运营基本功。

现在电子纸所需的整合芯片,最基本的就是整合驱动IC、T-Con、PMIC等,如元太2021年发表的Spectra 3100整合型芯片解决方案,就是与联阳、奇景及港商晶门半导体合作开发,主要用于ESL领域,如果是用于电子书或电子笔记等产品,就可能要再将触控功能整合进去,未来电子纸IC会维持这样共同开发的做法,还是由某单一从业者推出完整解决方案来满足需求,也是值得观察的重点。

来源:Digitimes

小猿/猿辅导 |

iFlytek/科大讯飞 |

大上科技/Dasung |

BOOX/文石 |

PocketBook |

Bigme/大我 |

作业帮/喵喵机 |

Supernote/超级笔记 |

Havon/汉王科技 |

Obook/国文 |

iReader/掌阅 |

小米旗舰店 |

Maxhub |

得到阅读器 |

evernote/印象笔记 |

Moan/墨案 |

秒秒测 |

深度测评:小猿智能练习本S1,到底值不值得买?

3.1寸触控墨水屏,喵喵智能学习卡Q1体验,九种语言+全科辅助

得到阅读器F7体验 硬件与内容皆是大满贯!

孩子口袋里的全科老师,喵喵机智能学习卡Q1评测-点击文章可购买

跃居第一:华为 MatePad Paper 成 Q3 季度中国市场最火电子书

实用的办公好物,汉王N10手写电纸本更值得推荐

年轻人的第一台生产力利器—科大讯飞智能办公本 Air 体验

大屏大容量,看得就是爽:小米7.8英寸墨水屏多看电纸书特点。

联想YOGA Paper 墨水屏电子书开启预售:10.3英寸大屏2699元

海信A7经典版 6.7寸墨水屏手机阅读器秒杀价1299元,快上车!

阅读手机A9,碎片化阅读时代的读书新姿势

阿尔法蛋听说宝 3.7寸墨水屏双语复读机英语学习机听力宝磨耳朵学习神器随身听

科大讯飞(iFLYTEK) 智能办公本X2 10.3英寸电纸书墨水屏平板电子书阅读器笔记本电子阅读器

华为墨水平板典藏版发布:搭载元太10.3吋墨水屏,支持LTE连接,售价4999元